Tradicionalno hranjenje prihrankov na bančnih računih je dolgo veljalo za varno in preudarno finančno odločitev. V stabilnih gospodarskih razmerah so obrestne mere omogočale vsaj delno ohranjanje vrednosti depozitov, pogosto celo manjši donos. Danes je stanje popolnoma drugačno: inflacija je trdovratno visoka, realne obrestne mere ostajajo nizke, depoziti v bankah pa vse bolj izgubljajo svojo kupno moč. Bančna vloga se sicer zdi varna – brez tveganja kapitalskih izgub in enostavno dostopna – vendar varčevalci plačujejo visoko ceno v obliki počasne, a neizprosne erozije vrednosti premoženja. Zato vse več vlagateljev išče alternativne instrumente, ki ne le ohranjajo realno vrednost, temveč jo dolgoročno tudi utrjujejo. Med temi ima zlato že desetletja posebno vlogo.

Inflacija: nevidni davek na bančne vloge

Medtem ko številka na bančnem računu ostaja enaka, kupna moč teh sredstev postopoma pada. Če bi posameznik danes imel 10.000 evrov in bi bila povprečna letna inflacija 2,2 %, bi realna vrednost teh sredstev čez 20 let znašala približno 6.500 evrov, čez 30 let pa okoli 5.200 evrov. Ključni razlog za to izgubo je razkorak med inflacijo in obrestnimi merami na depozite. Povprečne depozitne obrestne mere v EU in Sloveniji v zadnjih letih zaostajajo za inflacijo, kar pomeni, da bančni depoziti realno prinašajo negativen donos. Čeprav varčevalec formalno ne izgublja glavnice, le-ta izgublja svojo kupno moč. Za številne gospodinjstva so bančni računi še vedno glavni instrument varčevanja, saj predstavljajo varnost in likvidnost. Vendar pa je prav ta pasivnost razlog, zakaj depoziti v inflacijskem okolju dolgoročno pomenijo zagotovljeno izgubo realne vrednosti.

Nestabilno makroekonomsko okolje povečuje tveganja

Dodatno k temu prispeva širše makroekonomsko okolje. V zadnjih letih smo priča povečani geopolitični negotovosti, motnjam v dobavnih verigah, valutnim nihanjem ter povečani zadolženosti držav in gospodinjstev. Centralne banke s svojimi politikami poskušajo zajeziti inflacijske pritiske, vendar so učinki pogosto kratkoročni in ne odpravljajo strukturnih tveganj. Bančni depoziti so tesno vezani na te monetarne razmere: ko je inflacija višja od obrestnih mer, varčevalci realno izgubljajo, ne glede na višino nominalnih zneskov.

Zakaj zlato ohranja vrednost v času negotovosti

Zlato ima v finančnem sistemu edinstven status. Ni vezano na monetarno politiko posamezne države, njegova vrednost je globalno priznana, količina pa omejena. Prav ta neodvisnost ga uvršča med najzanesljivejše oblike zaščite premoženja. Zgodovinsko gledano se povpraševanje po zlatu poveča v obdobjih nestabilnosti – bodisi gre za inflacijske pritiske, politične krize ali gospodarske pretrese. Medtem ko depoziti v takih obdobjih izgubljajo realno vrednost, zlato pogosto ohranja ali celo povečuje svojo kupno moč. Slednje dokazuje, da zlato ni špekulativna naložba, temveč strateška rezerva: instrument, ki krepi odpornost premoženja v obdobjih, ko klasični finančni mehanizmi odpovedujejo.

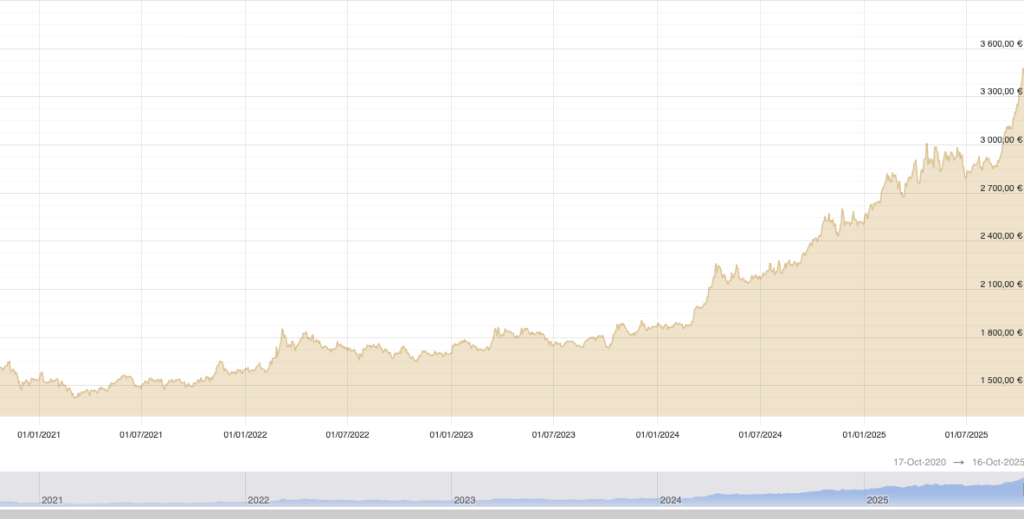

Primerjalni izračun: zlato in bančne vloge v zadnjih petih letih

Oktobra 2020 je cena zlata znašala približno 1.600 EUR za unčo. Do oktobra 2025, v obdobju petih let, je narasla na približno 3.600 USD (+123 %). Če bi vlagatelj leta 2020 kupil 100 gramov zlata (približno 3,2 unče), bi:

V enakem obdobju bi sredstva, ki bi ostala na bančnem računu z minimalnimi obrestmi, realno izgubila pomemben del svoje vrednosti zaradi inflacije, natančneje: če bi vlagatelj enak znesek – 5.100 EUR – pet let hranil na bančnem računu s povprečno letno obrestno mero 1,1 %, bi se ta povečal na približno 5.387 EUR, kar predstavlja približno 287 EUR skupnih obresti. Ob povprečni letni inflaciji 2,5 % bi realna vrednost teh prihrankov v letu 2025 znašala približno 4.640 EUR, kar pomeni izgubo kupne moči v primerjavi z začetnim zneskom. Izračun z razliko v nominalni vrednosti več kot 5.300 EUR jasno kaže, kako bančni prihranki v inflacijskem okolju delujejo kot »tihi strošek«, medtem ko zlato deluje kot varovalo.

Vloga zlata v sodobni naložbeni strategiji

Zlato ni nadomestilo za vse naložbene razrede, temveč ključni stabilizacijski element v razpršenem portfelju. Njegova vloga ni v ustvarjanju obresti ali dividend, temveč v ohranjanju realne vrednosti premoženja in zmanjševanju izpostavljenosti sistemskim tveganjem. Med ključne razloge za vključitev zlata v portfelj varčevalcev sodijo:

Sklepne misli: varčevanje v bankah ni več nevtralna izbira

V preteklosti je bilo varčevanje v bankah razumljeno kot varno in stabilno. Danes pa ob inflacijskih pritiskih in nizkih realnih obrestnih merah takšna odločitev ni več nevtralna, temveč prinaša realne izgube. Zlato kot globalno priznano in stabilno hranilnico vrednosti predstavlja alternativo, ki ščiti prihranke pred razvrednotenjem in ohranja njihovo kupno moč. Za dolgoročno usmerjene varčevalce in vlagatelje je vključitev zlata v portfelj zato preudaren odgovor na trenutne gospodarske razmere in novo realnost – ne kot špekulativna poteza, temveč kot strategija zaščite premoženja.

Razmišljate o naložbi v zlato ali srebro? Vabljeni k ogledu naše ponudbe in izvedbi brezplačnega svetovanja! Pišite nam na elektronski naslov, pokličite 080 24 28 ali nas obiščite v najbližji Gold Store poslovalnici – prijazni svetovalci vam bodo z veseljem pomagali.